- · 《科学与信息化》栏目设[05/21]

- · 《科学与信息化》收稿方[05/21]

- · 《科学与信息化》投稿方[05/21]

- · 《科学与信息化》征稿要[05/21]

- · 《科学与信息化》刊物宗[05/21]

来稿应自觉遵守国家有关著作权法律法规,不得侵犯他人版权或其他权利,如果出现问题作者文责自负,而且本刊将依法追究侵权行为给本刊造成的损失责任。本刊对录用稿有修改、删节权。经本刊通知进行修改的稿件或被采用的稿件,作者必须保证本刊的独立发表权。 一、投稿方式: 1、 请从 我刊官网 直接投稿 。 2、 请 从我编辑部编辑的推广链接进入我刊投审稿系统进行投稿。 二、稿件著作权: 1、 投稿人保证其向我刊所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我刊所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我刊所投之作品不得同时向第三方投送,即不允许一稿多投。 5、 投稿人授予我刊享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 第5条所述之网络是指通过我刊官网。 7、 投稿人委托我刊声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

机动车检测市场规模及竞争格局,信息化、智能

作者:网站采编关键词:

摘要:一、机动车检测行业概况 机动车检测主要是指强制年检,附带主动检测、新车下线检测、二手车检测。机动车强制年检分为安全技术检测、环保检测、综合性能检测,归口部门分别为公

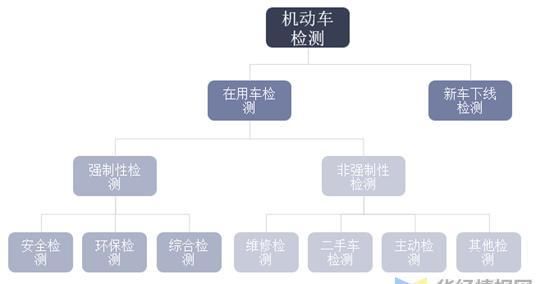

一、机动车检测行业概况

机动车检测主要是指强制年检,附带主动检测、新车下线检测、二手车检测。机动车强制年检分为安全技术检测、环保检测、综合性能检测,归口部门分别为公安部门、环保部门、交通部门。其中,普通非营运机动车辆仅需进行安检与环检,营运车辆则必须通过安全技术、环保和综合性能三项检测。

机动车检测分类

资料来源:公开资料整理

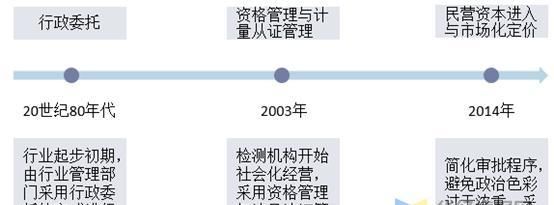

国内机动车检测服务市场大致经历了三大发展阶段:

机动车检测服务行业发展历程

资料来源:公开资料整理

机动车检测产业链由上游设备供应商、中游机动车检测站与下游车检客户构成。设备提供商旨在为检测站运营商提供解决方案与软硬件设备,而检测站运营商作为产业链中枢,主要为下游客户提供服务,进行强制与非强制性检测。

机动车检测行业产业链示意图

资料来源:公开资料整理

二、机动车检测行业市场现状分析

改革开放以来,城乡居民收入水平的提高,叠加交通基础设施的日益完善,居民对于机动车的购买意愿及能力日渐凸显,导致我国机动车保有量也随之呈现稳定增长。据统计,2020年上半年我国机动车保有量为3.6亿辆,其中汽车保有量为2.7亿辆。

资料来源:公安部交通管理局,华经产业研究院整理

据统计,截至2020年6月份,国内检测站数量最多的前五个省份分别是山东、广东、河南、河北和江苏,分别有896个、818个、586个、490个和486个。

资料来源:公开资料整理

2018年全国汽车保有量较大的省份主要集中在东部地区,其中保有量前五位的省份依次为山东、广东、江苏、浙江和河北,分别为2128.0万辆、2116.0万辆、1777.2万辆、1533.1万辆和1529.0万辆,与机动车检测站数量较多的省份基本匹配。

资料来源:公开资料整理

随着我国机动车及汽车保有量的增长,我国机动车的检测需求逐步提升,据统计,2019年我国机动车检测行业市场规模达到573.96亿元,预计到2022年将增长至816.7亿元。

资料来源:公开资料整理

我国私人汽车报废年限不超过15年;2014年9月以后,新车6年以内免检,假设每年车龄在6-15年之间的小、微型载客汽车具有年检需求;营运载客汽车:报废年限大于5年;车龄5年以内,年检每年1次;载货汽车:报废年限不超过10年;年检每年1次,测算得出2019年我国机动车检测频次为19272万次,预计到2022年将增长至23395万次。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国机动车检测行业市场调查研究及投资战略咨询报告》

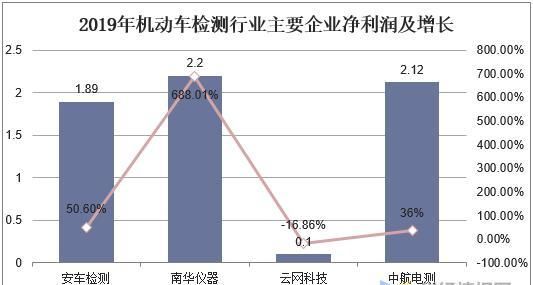

三、机动车检测行业竞争格局分析

目前国内机动车检测设备的主要参与企业包括安车检测、南华仪器、云网科技、中航电测等。其中南华仪器在机动车检测领域具备较强的竞争实力,主要业务涵盖机动车排放物检测仪器、机动车环保检测系统、机动车安全检测仪器及机动车安全检测系统,包括各种计算机检测/管理网络控制系统软件等,2019年南华仪器营业收入5.99亿元,同比增长292.33%。

资料来源:华经产业研究院整理

净利润方面,2019年安车检测净利润1.89亿元,同比增长50.6%,南华仪器净利润2.2亿元,同比增长688.01%,云网科技净利润0.1亿元,同比下降16.86%,中航电测净利润2.12亿元,同比增长36%。

资料来源:华经产业研究院整理

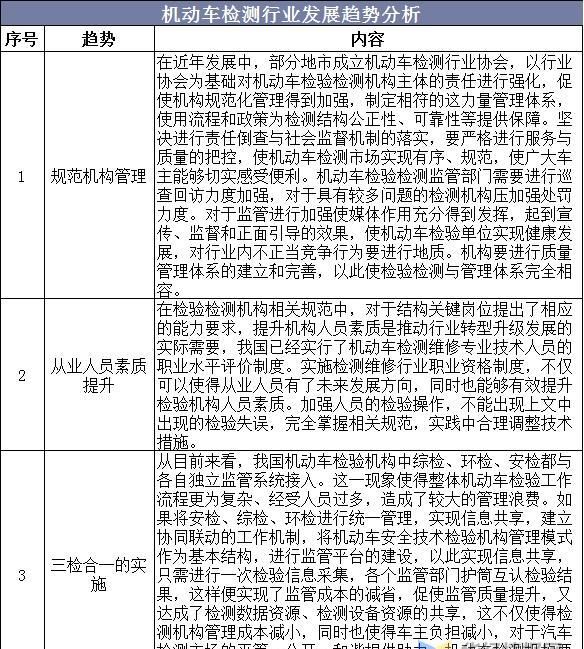

四、机动车检测行业发展趋势分析

随着现代科学技术的快速发展,机动车检验检测结构的未来,也必然会向着信息化、智能化、共享化发展。但在发展中,也并非只对此进行关注,更要重视到制度的完善、体系的优化,从而使机动车检测技术能够实现长远的发展。

资料来源:华经产业研究院整理

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

文章来源:《科学与信息化》 网址: http://www.kxyxxhzz.cn/zonghexinwen/2020/0907/649.html